3.4 競爭格局

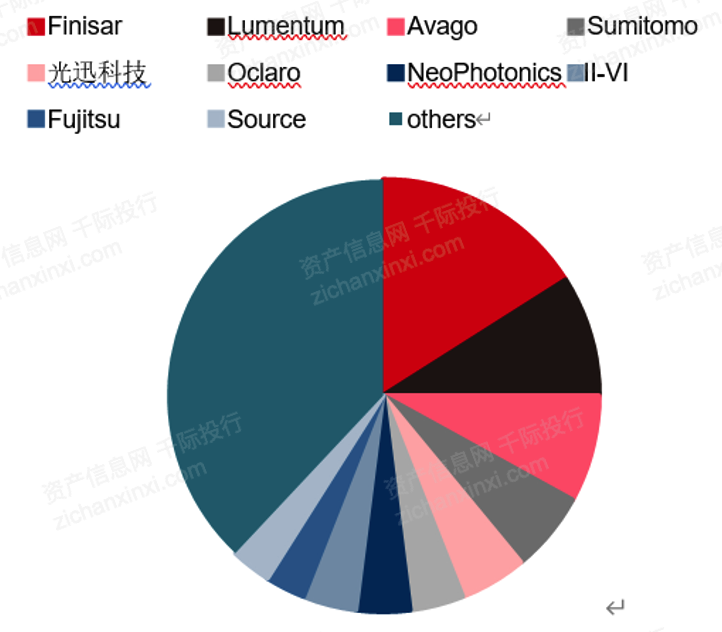

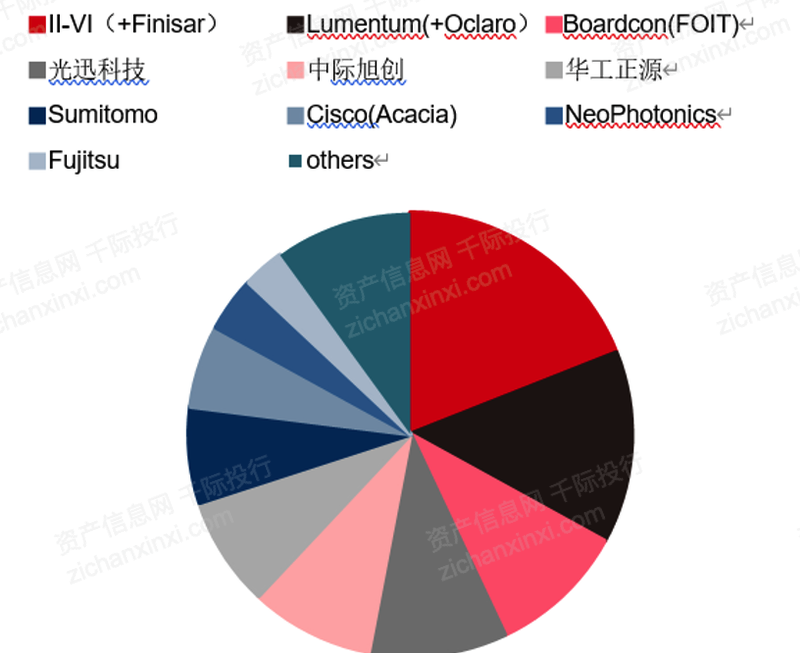

市場份額向龍頭集中。2015年,光模塊市場競爭格局高度分散,龍頭份額不足20%,剩余廠商所占的市場份額均為個位數。但是隨著技術的發展,研發與擴產門檻不斷提高,大型龍頭廠商的規模優勢越來越顯著。加上近年來光模塊企業加快并購重組,進行產業鏈垂直整合,行業集中度進一步提高,全球光模塊市場將逐步走向集中。CR5已經從2015年的44%提高到了2019年的62%。

國產廠商份額不斷提升。中國光模塊廠商憑借勞動力成本等的優勢,在與海外光模塊廠商競爭中不斷占據上風。2015年,全球前十大光模塊廠商僅光迅科技一家中國企業,到了2019年,光迅科技、中際旭創、華工正源進入全球前十,合計占據了全球27%的市場份額。我們認為,中國光模塊廠商未來有望繼續擴大優勢,不斷侵蝕海外光模塊廠商市場份額。

圖:2015年全球光模塊市場份額

資料來源:千際投行,資產信息網,OVUM,中信證券

圖:2019年全球光模塊市場份額

資料來源:千際投行,資產信息網,OVUM,中信證券

3.5 中國競爭者

中國競爭者主要有光迅科技(002281.SZ)、中際旭創(300308.SZ)、天孚通信(300394.SZ)、新易盛(300502.SZ)、劍橋科技(603083.SZ)、鴻騰科技(06088)等。

中際旭創(300308.SZ)

蘇州旭創成立于2008年,是一家典型的風投支持下迅速成長的公司,2014年C輪融資包括著名的Google Capital和Lightspeed風投基金領投3800萬美元。2017年通過重組并入中際裝備,改名中際旭創。

中際旭創是一家集光通信器件設計研發制造、智能裝備制造于一身的技術創新型企業,公司業務涉及高端光通信模塊、電機定子繞組制造裝備等多個產業領域。近幾年公司以高端光通訊收發模塊為核心業務,通過完成400G數通光模塊研發和小批量生產鞏固了全球高速光模塊龍頭地位,同時公司積極完善5G電信領域的全產業鏈布局,實現“數通+電信”雙驅動模式,收入占比持續增長。

天孚通信(300394.SZ)

蘇州天孚光通信股份有限公司是業界領先的高端無源器件垂直整合方案提供商、高速光器件封裝ODM/OEM廠商。公司擁有十大產品線,產品廣泛應用于電信通信、數據中心、物聯網等領域,并提供七大高端無源器件整體解決方案和高速光器件封裝OEM方案。

公司專注于光組件和光器件領域,打造光器件一站式深度服務,處于光通信產業鏈上游。公司從高精度陶瓷套管組件起家,通過內生研發、外部合資及并購等多種方式不斷延伸上游產線,已成為精密元器件一站式解決方案的平臺公司。

新易盛(300502.SZ)

成都新易盛通信技術股份有限公司成立于2008年,公司是領先的光收發器解決方案和服務提供商,主要從事電信和數通全系列光模塊的研發、制造、銷售以及服務;公司致力于圍繞主業實施垂直整合,實現光器件芯片制造、光器件芯片封裝、光器件封裝和光模塊制造環節全覆蓋。

目前,公司光通信產品涵蓋多種標準的通信網絡接口、傳輸速率、光波波長等技術指標,應用領域覆蓋數據寬帶、電信通訊、數據中心、安防監控和智能電網等行業,產品銷往全球各個國家和地區。公司已成功研發適用于數據中心的400G光模塊,實現光模塊全速率的覆蓋。

3.6 全球競爭者

全球競爭者主要有Finisar(FNSR)、應用光電公司Applied Optoelectronics(AAOI)、NeoPhotonics(NPTN)、Acacia Communications(ACIA)、Oclaro(OCLR)等。

Finisar菲尼薩(FNSR)

Finisar是一家成立于1988年的美國半導體器件公司,1999年在NASDAQ上市,目前市值約21億美元(約合人民幣134億元)。經過近30年的發展,公司已經成為全球最大的光通信器件產品制造商。據Ovum統計,2016年Finisar在全球光器件市場份額為14.8%,位居第1位。

公司擁有員工數超過14000名,主要產品包括光纖收發器、光引擎、有源光纜、光器件、光學儀器、ROADM和WSS波長管理器、光放大器和光載射頻模塊等,在網絡、存儲、無線和有線電視應用中實現語音、視頻和數據的高速傳輸。

Oclaro奧蘭若(OCLR)

Oclaro Inc.(OCLR)是一家半導體設備和材料公司,總部位于美國加州。公司致力于向全球通信、工業及消費級市場提供光學元件、模塊和子系統的設計及銷售。公司在美國、加拿大、中國、韓國等二十多個國家設有工廠和分公司。Oclaro是由原兩大光通信元器件供應商Bookham和Avanex于2009年合并而成。Bookham Technology成立于1988年,是第一家可以制造集成到硅集成電路中的光學元件公司。Oclaro設計、制造和銷售廣泛應用于通信、數據傳輸、航空航天、半導體、傳感、國防和科研等領域的光元件、光模塊和光學子系統產品。

NeoPhotonics(NPTN)

NeoPhotonics(NPTN)是世界領先的高速光通信網絡器件、模塊及子系統設計與制造商。公司前身為1996年成立的Nano Gram Corporation,專注于納米技術和相關產品應用的研發設計。2002年,公司更名為NeoPhotonics,并開始專注于通信產品的設計、研發與生產。

NPTN全球總部設于美國加州圣荷塞,在美國、中國、日本、俄羅斯等地設有研發和生產基地。自2003年起,公司通過一系列戰略并購,以獲得在光子集成電路(PIC)及激光器技術的領先優勢。2013年公司收購了日本LAPIS半導體公司的光器件業務部;2015年收購EMCORE公司的超窄線寬可調激光器業務;2017年向APAT出售接入及低速收發器產品線。在一系列并購重組過程中,公司不斷進行垂直整合,具備為客戶提供高速激光器和光模塊的能力,聚焦高速光通信市場。

第四章 未來趨勢

就目前光模塊的發展趨勢來講,主要向著高速率、小型化、低成本、低功耗、遠距離方向發展,但首要前提是光芯片。

高速率:目前正在由10G/40G向100G/400G發展;

小型化:要求光器件向高度集成化、小型封裝方向發展,物理體積要小,但功能還要全;

遠距離:如今的光網絡鋪設距離越來越遠,這要求遠程收發器來與之匹配;

低成本、低功耗:要求光器件降低成本,提高成品率,采用低電壓等方式降低能耗。

3.4 競爭格局

市場份額向龍頭集中。2015年,光模塊市場競爭格局高度分散,龍頭份額不足20%,剩余廠商所占的市場份額均為個位數。但是隨著技術的發展,研發與擴產門檻不斷提高,大型龍頭廠商的規模優勢越來越顯著。加上近年來光模塊企業加快并購重組,進行產業鏈垂直整合,行業集中度進一步提高,全球光模塊市場將逐步走向集中。CR5已經從2015年的44%提高到了2019年的62%。

國產廠商份額不斷提升。中國光模塊廠商憑借勞動力成本等的優勢,在與海外光模塊廠商競爭中不斷占據上風。2015年,全球前十大光模塊廠商僅光迅科技一家中國企業,到了2019年,光迅科技、中際旭創、華工正源進入全球前十,合計占據了全球27%的市場份額。我們認為,中國光模塊廠商未來有望繼續擴大優勢,不斷侵蝕海外光模塊廠商市場份額。

圖:2015年全球光模塊市場份額

資料來源:千際投行,資產信息網,OVUM,中信證券

圖:2019年全球光模塊市場份額

資料來源:千際投行,資產信息網,OVUM,中信證券

3.5 中國競爭者

中國競爭者主要有光迅科技(002281.SZ)、中際旭創(300308.SZ)、天孚通信(300394.SZ)、新易盛(300502.SZ)、劍橋科技(603083.SZ)、鴻騰科技(06088)等。

中際旭創(300308.SZ)

蘇州旭創成立于2008年,是一家典型的風投支持下迅速成長的公司,2014年C輪融資包括著名的Google Capital和Lightspeed風投基金領投3800萬美元。2017年通過重組并入中際裝備,改名中際旭創。

中際旭創是一家集光通信器件設計研發制造、智能裝備制造于一身的技術創新型企業,公司業務涉及高端光通信模塊、電機定子繞組制造裝備等多個產業領域。近幾年公司以高端光通訊收發模塊為核心業務,通過完成400G數通光模塊研發和小批量生產鞏固了全球高速光模塊龍頭地位,同時公司積極完善5G電信領域的全產業鏈布局,實現“數通+電信”雙驅動模式,收入占比持續增長。

天孚通信(300394.SZ)

蘇州天孚光通信股份有限公司是業界領先的高端無源器件垂直整合方案提供商、高速光器件封裝ODM/OEM廠商。公司擁有十大產品線,產品廣泛應用于電信通信、數據中心、物聯網等領域,并提供七大高端無源器件整體解決方案和高速光器件封裝OEM方案。

公司專注于光組件和光器件領域,打造光器件一站式深度服務,處于光通信產業鏈上游。公司從高精度陶瓷套管組件起家,通過內生研發、外部合資及并購等多種方式不斷延伸上游產線,已成為精密元器件一站式解決方案的平臺公司。

新易盛(300502.SZ)

成都新易盛通信技術股份有限公司成立于2008年,公司是領先的光收發器解決方案和服務提供商,主要從事電信和數通全系列光模塊的研發、制造、銷售以及服務;公司致力于圍繞主業實施垂直整合,實現光器件芯片制造、光器件芯片封裝、光器件封裝和光模塊制造環節全覆蓋。

目前,公司光通信產品涵蓋多種標準的通信網絡接口、傳輸速率、光波波長等技術指標,應用領域覆蓋數據寬帶、電信通訊、數據中心、安防監控和智能電網等行業,產品銷往全球各個國家和地區。公司已成功研發適用于數據中心的400G光模塊,實現光模塊全速率的覆蓋。

3.6 全球競爭者

全球競爭者主要有Finisar(FNSR)、應用光電公司Applied Optoelectronics(AAOI)、NeoPhotonics(NPTN)、Acacia Communications(ACIA)、Oclaro(OCLR)等。

Finisar菲尼薩(FNSR)

Finisar是一家成立于1988年的美國半導體器件公司,1999年在NASDAQ上市,目前市值約21億美元(約合人民幣134億元)。經過近30年的發展,公司已經成為全球最大的光通信器件產品制造商。據Ovum統計,2016年Finisar在全球光器件市場份額為14.8%,位居第1位。

公司擁有員工數超過14000名,主要產品包括光纖收發器、光引擎、有源光纜、光器件、光學儀器、ROADM和WSS波長管理器、光放大器和光載射頻模塊等,在網絡、存儲、無線和有線電視應用中實現語音、視頻和數據的高速傳輸。

Oclaro奧蘭若(OCLR)

Oclaro Inc.(OCLR)是一家半導體設備和材料公司,總部位于美國加州。公司致力于向全球通信、工業及消費級市場提供光學元件、模塊和子系統的設計及銷售。公司在美國、加拿大、中國、韓國等二十多個國家設有工廠和分公司。Oclaro是由原兩大光通信元器件供應商Bookham和Avanex于2009年合并而成。Bookham Technology成立于1988年,是第一家可以制造集成到硅集成電路中的光學元件公司。Oclaro設計、制造和銷售廣泛應用于通信、數據傳輸、航空航天、半導體、傳感、國防和科研等領域的光元件、光模塊和光學子系統產品。

NeoPhotonics(NPTN)

NeoPhotonics(NPTN)是世界領先的高速光通信網絡器件、模塊及子系統設計與制造商。公司前身為1996年成立的Nano Gram Corporation,專注于納米技術和相關產品應用的研發設計。2002年,公司更名為NeoPhotonics,并開始專注于通信產品的設計、研發與生產。

NPTN全球總部設于美國加州圣荷塞,在美國、中國、日本、俄羅斯等地設有研發和生產基地。自2003年起,公司通過一系列戰略并購,以獲得在光子集成電路(PIC)及激光器技術的領先優勢。2013年公司收購了日本LAPIS半導體公司的光器件業務部;2015年收購EMCORE公司的超窄線寬可調激光器業務;2017年向APAT出售接入及低速收發器產品線。在一系列并購重組過程中,公司不斷進行垂直整合,具備為客戶提供高速激光器和光模塊的能力,聚焦高速光通信市場。

第四章 未來趨勢

就目前光模塊的發展趨勢來講,主要向著高速率、小型化、低成本、低功耗、遠距離方向發展,但首要前提是光芯片。

高速率:目前正在由10G/40G向100G/400G發展;

小型化:要求光器件向高度集成化、小型封裝方向發展,物理體積要小,但功能還要全;

遠距離:如今的光網絡鋪設距離越來越遠,這要求遠程收發器來與之匹配;

低成本、低功耗:要求光器件降低成本,提高成品率,采用低電壓等方式降低能耗。