2022年光模塊行業研究報告 - 商業模式與技術發展(2)

第二章 商業模式與技術發展

2.1 產業鏈分析

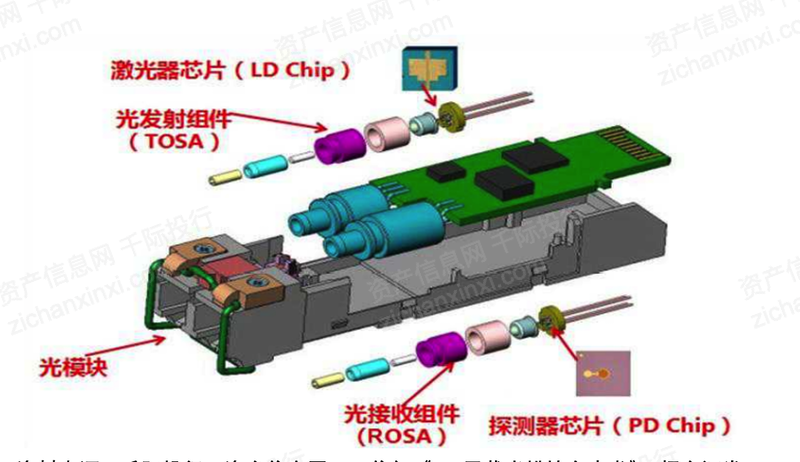

較高的技術壁壘和復雜工藝流程,光芯片在光模塊成本中占比較高。簡單來看,光芯片主要由光芯片、電芯片、光組件和其他結構件所構成,其中上游光器件元件是光模塊成本中的主要部分,在光器件元件中,光發射模塊TOSA和光接收模塊ROSA成本占比較高。TOSA的主體為激光器芯片(VCSEL、DFB、EML等),ROSA的主體為探測器芯片(APD/PIN等)。

隨著市場對光模塊高速率需求的提升,光芯片的性能要求和制造工藝難度在增加,光芯片在光器件以及光模塊中成本占比進一步提升,根據公開資料整理分析,一般光模塊中光芯片成本占比在30%-40%之間,在高端高速光模塊中,這一占比可以達到50%左右。

圖:SFP封裝光模塊的結構圖

資料來源:千際投行,資產信息網,工信部《5G承載光模塊白皮書》,招商證券

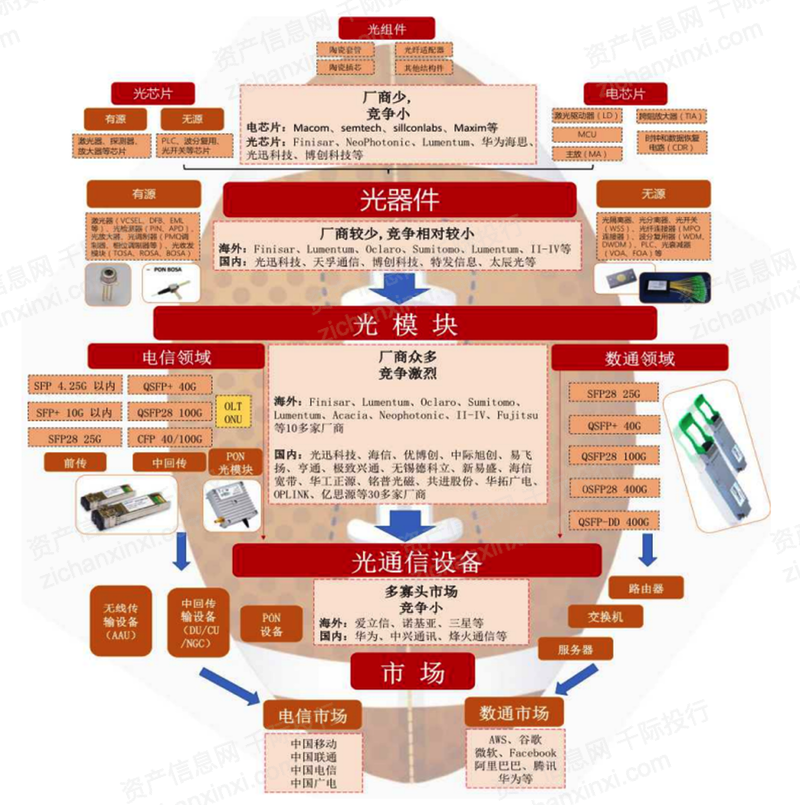

光模塊產業鏈競爭格局呈橄欖球式分布,上游芯片和下游設備競爭格局確立,具備技術和資本壟斷優勢,中游競爭較為激烈,模塊廠商眾多,向高端產品升級成為光模塊廠商脫穎而出的重要途徑。

光模塊產業鏈大致可分為“芯片->器件->模塊->設備”這四大環節。其中上游的芯片、器件和下游的設備市場參與競爭者較少,但把控著產業鏈的供應端和需求端,影響較大。中游的模塊則由于技術門檻相對較低,參與者較多,特別是低端低速的光模塊封裝廠商,所以市場競爭激烈。在技術差異較小的情況下,激烈的競爭最終體現在光模塊的價格廝殺中,光模塊廠家的毛利率和業績承受較大壓力,光模塊廠商希望通過向高端400G數通和25G前傳光模塊的升級,在高端市場占據一席之地。

上游

主要包括芯片、組件以及兩者組成的光器件。芯片包括光芯片和電芯片,這兩部分占整個光模塊價值量的較大部分,同時由于技術門檻較高,供應商較少,其性能和產能對光模塊產業鏈的影響較為深遠。保持安全的供應鏈運轉,對光模塊廠商的經營尤為重要。目前高端的光芯片和電芯片國產率較低,對進口依賴性較大。光組件主要是無源器件和結構件,部分高端產品涉及精密加工領域,也具有較高技術門檻。

中游

光模塊的封裝生產按應用場景不同可分為電信領域和數通領域,兩者的外觀和功能作用都類似,但內部結構差異較大,供應鏈和下游客戶差別也較大。由于光模塊應用場景較多,具體型號需求廣泛,低中高性能的光模塊生產能力要求不同,對應生產廠商的實力參差不齊,競爭整體激烈程度較高,但涉及高端高速的產品仍處于藍海市場。

下游

按光模塊的場景對應下游客戶可分為兩大類,電信客戶和互聯網客戶。電信客戶主要包括電信網絡設備如無線基站、傳輸系統、PON網絡等的設備制造商和網絡建設運營商;互聯網客戶則是近年興起的數據中心相關的服務器、交換機和路由器的設備制造商和使用者。兩個市場差異較大但相互間又存在較為緊密的商業關系,需綜合分析以對光模塊整體市場有準確的把握。

圖:橄欖型格局分布的光通信產業鏈

資料來源:千際投行,資產信息網,招商證券

產業鏈進一步向中國集中,國內光模塊供應商開始主導全球市場,市場份額有望超50%。Light Counting最近一期調查報告指出,來自中國的中際旭創、海信、光迅科技、華工正源和新易盛等5家光模塊廠商有望在2020年進入全球前十,主導全球光模塊市場,對比2010年時只有一家中國企業進入前十。中際旭創有望在2020年終結Finisar的“連冠”記錄,登頂光模塊前十排行榜。

報告發布時未考慮到新冠病毒的爆發的影響,如今中國已經率先從新冠疫情的陰影中走出,大部分地區已經實現復工復產,歐美等國仍深受新冠疫情影響。疊加近期中國5G網絡及數據中心建設的加速落地,中國光通信產業有望率先迎來強勁復蘇期,中國光模塊廠商有望進一步提升全球市場份額。

2.2 技術發展與商業模式

由于有源波分實現的復雜度和高成本,半有源波分方案的產業鏈支持程度還有待提高,基于業界調研和5G基站需快速落地組網的分析,有源波分和半有源波分兩種方案從產業鏈支持成熟度和價格成本方面都還不具備競爭優勢,在2020年,5G前傳將主要以光纖直驅和無源波分這兩種方案為主。

光纖直驅灰光模塊

2020年光纖直驅仍將是5G無線前傳的最主要的方案。基于2020年5G無線基站建設規模將遠超2019年的預期,2020年25G灰光模塊的需求將延續去年快速增長放量的趨勢。光纖直驅是傳統的5G前傳方案,使用的主要是傳輸距離為300m和10km的灰光模塊。灰光模塊的商業模式一般是由無線基站設備商統一向光模塊廠商采購,并與設備商所生產的無線基站搭配銷售給運營商。市場中主要是海信寬帶、華工科技、光迅科技、新易盛等出貨量較大,競爭格局較為穩定。

圖:灰光模塊商業模式

資料來源:千際投行,資產信息網,招商證券

無源波分彩光模塊

無源波分是一種常用的前傳技術,商用以CWDM方案為主。主要作用是在發送端通過將原本多路不同波長搭載的信號進行復用成一路信號,通過單根光纖進行發送傳輸,在接收端對一路信號進行解復用成多路不同波長信號傳輸至對應設備,整個傳輸過程中涉及的設備均為無源器件,這是有別于有源波分(OTN)的主要特點。

常見的無源波分設備主要包括三部分組成:彩光模塊、波分復用器和機框輔材。無源波分常用于光纖資源緊張的環境中,可有效減少傳輸對光纖資源的需求。目前常用的無源波分技術主要包括CWDM、LWDM和MWDM等,技術區別主要是工作波長的不同。目前商用較廣泛是CWDM技術,即粗波分復用技術,產業鏈成熟度也較高。彩光模塊與波分復用模塊需進行搭配才可實現波分復用功能。CWDM技術共提供1271nm-1611nm共18個波長使用,每個工作波長間距為20nm。波分復用模塊按照使用的通道復用數量可分為6路、12路和18路,對應的是CWDM的6個波長、12個波長和18個波長。

無源波分是彩光模塊在前傳中最主要的應用場景。隨著2020年5G基站的規模建設,作為無線前傳主要解決方案之一,無源波分設備有望打開市場空間,成為拉動彩光模塊最主要的引擎。近期三大運營商已進入集團公司或者省分公司采購高峰期,其中,2020年中國移動已招標采購超過10.6萬套無源波設備,中國電信集采超15萬套無源波分設備,這也驗證了我們對無源波分方案成為前傳主流方案的判斷。與灰光模塊的由通信設備商打包銷售的商業模式不同的是,彩光模塊一般由無源波分設備商通過自產或者外采的方式獲得,再與波分設備商所生產的無源波分設備搭配銷售給運營商。

圖:彩光模塊商業模式

資料來源:千際投行,資產信息網,招商證券

2.3 政策監管

行業自律協會

(1)電氣與電子工程師協會(IEEE)

電氣與電子工程師協會(Institute of Electrical and Electronics Engineers),簡稱IEEE,總部位于美國紐約,是一個國際性的電子技術與信息科學工程師的協會,也是全球最大的非營利性專業技術學會。電氣與電子工程師協會由美國電氣工程師協會和無線電工程師協會于1963年合并而成,在全球擁有43萬多名會員。作為全球最大的專業技術組織,IEEE在電氣及電子工程、計算機、通信等領域發表的技術文獻數量占全球同類文獻的30%。

IEEE致力于電氣、電子、計算機工程和與科學有關的領域的開發和研究,在太空、計算機、電信、生物醫學、電力及消費性電子產品等領域已制定了1300多個行業標準,現已發展成為具有較大影響力的國際學術組織。

(2)中國通信標準化協會(CCSA)

中國通信標準化協會(英文譯名為:China Communications Standards Association,縮寫為:CCSA)于2002年12月18日在北京正式成立。該協會是國內企、事業單位自愿聯合組織起來,經業務主管部門批準,國家社團登記管理機關登記,開展通信技術領域標準化活動的非營利性法人社會團體。協會的主要任務是為了更好地開展通信標準研究工作,把通信運營企業、制造企業、研究單位、大學等關心標準的企事業單位組織起來,按照公平、公正、公開的原則制定標準,進行標準的協調、把關,把高技術、高水平、高質量的標準推薦給政府,把具有我國自主知識產權的標準推向世界,支撐我國的通信產業,為世界通信作出貢獻。

協會采用單位會員制,廣泛吸收科研、技術開發、設計單位、產品制造企業、通信運營企業、高等院校、社團組織等參加。協會遵循公開、公平、公正和協商一致原則組織開展通信標準化研究活動,通過研究通信標準、開展技術業務咨詢等工作,為國家通信產業的發展做出貢獻。協會受業務主管部門委托,在通信技術領域組織開展標準化工作。

(3)中國電子元件行業協會(CECA)

中國電子元件行業協會簡稱中電元協,英文名稱:China Electronic Components Association,縮寫為:CECA。本會經中華人民共和國民政部(1988)民社函第198號批復,于1988年11月16日正式成立,業務主管單位為中華人民共和國工業和信息化部。本會是由同行業的企(事)業單位自愿組成的、經民政部核準登記的、全國性的行業組織,不受部門、地區和所有制的限制,具有社會團體法人的資格。

政府法律法規

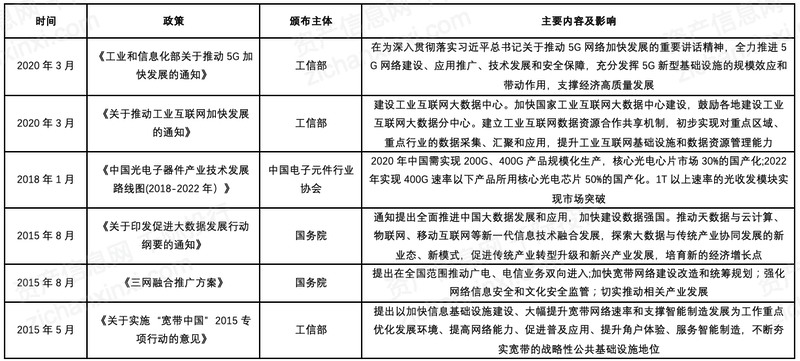

光模塊是現代信息光電子技術領域核心的光電子器件,應用較為廣泛,與數據中心、5G承載網的建設息息相關。因其重要性,我國政府頒布了一系列相關政策,支持光模塊產業的可持續發展。在2020年3月,工信部發布《關于推動工業互聯網加快發展的通知》,建設工業互聯網大數據中心。建立工業互聯網數據資源合作共享機制,初步實現對重點區域、重點行業的數據采集、匯聚和應用,提升工業互聯網基礎設施和數據資源管理能力。

表:光模塊行業相關政策

資料來源:千際投行,資產信息網,工信部,國務院,中國電子元件行業協會

第二章 商業模式與技術發展

2.1 產業鏈分析

較高的技術壁壘和復雜工藝流程,光芯片在光模塊成本中占比較高。簡單來看,光芯片主要由光芯片、電芯片、光組件和其他結構件所構成,其中上游光器件元件是光模塊成本中的主要部分,在光器件元件中,光發射模塊TOSA和光接收模塊ROSA成本占比較高。TOSA的主體為激光器芯片(VCSEL、DFB、EML等),ROSA的主體為探測器芯片(APD/PIN等)。

隨著市場對光模塊高速率需求的提升,光芯片的性能要求和制造工藝難度在增加,光芯片在光器件以及光模塊中成本占比進一步提升,根據公開資料整理分析,一般光模塊中光芯片成本占比在30%-40%之間,在高端高速光模塊中,這一占比可以達到50%左右。

圖:SFP封裝光模塊的結構圖

資料來源:千際投行,資產信息網,工信部《5G承載光模塊白皮書》,招商證券

光模塊產業鏈競爭格局呈橄欖球式分布,上游芯片和下游設備競爭格局確立,具備技術和資本壟斷優勢,中游競爭較為激烈,模塊廠商眾多,向高端產品升級成為光模塊廠商脫穎而出的重要途徑。

光模塊產業鏈大致可分為“芯片->器件->模塊->設備”這四大環節。其中上游的芯片、器件和下游的設備市場參與競爭者較少,但把控著產業鏈的供應端和需求端,影響較大。中游的模塊則由于技術門檻相對較低,參與者較多,特別是低端低速的光模塊封裝廠商,所以市場競爭激烈。在技術差異較小的情況下,激烈的競爭最終體現在光模塊的價格廝殺中,光模塊廠家的毛利率和業績承受較大壓力,光模塊廠商希望通過向高端400G數通和25G前傳光模塊的升級,在高端市場占據一席之地。

上游

主要包括芯片、組件以及兩者組成的光器件。芯片包括光芯片和電芯片,這兩部分占整個光模塊價值量的較大部分,同時由于技術門檻較高,供應商較少,其性能和產能對光模塊產業鏈的影響較為深遠。保持安全的供應鏈運轉,對光模塊廠商的經營尤為重要。目前高端的光芯片和電芯片國產率較低,對進口依賴性較大。光組件主要是無源器件和結構件,部分高端產品涉及精密加工領域,也具有較高技術門檻。

中游

光模塊的封裝生產按應用場景不同可分為電信領域和數通領域,兩者的外觀和功能作用都類似,但內部結構差異較大,供應鏈和下游客戶差別也較大。由于光模塊應用場景較多,具體型號需求廣泛,低中高性能的光模塊生產能力要求不同,對應生產廠商的實力參差不齊,競爭整體激烈程度較高,但涉及高端高速的產品仍處于藍海市場。

下游

按光模塊的場景對應下游客戶可分為兩大類,電信客戶和互聯網客戶。電信客戶主要包括電信網絡設備如無線基站、傳輸系統、PON網絡等的設備制造商和網絡建設運營商;互聯網客戶則是近年興起的數據中心相關的服務器、交換機和路由器的設備制造商和使用者。兩個市場差異較大但相互間又存在較為緊密的商業關系,需綜合分析以對光模塊整體市場有準確的把握。

圖:橄欖型格局分布的光通信產業鏈

資料來源:千際投行,資產信息網,招商證券

產業鏈進一步向中國集中,國內光模塊供應商開始主導全球市場,市場份額有望超50%。Light Counting最近一期調查報告指出,來自中國的中際旭創、海信、光迅科技、華工正源和新易盛等5家光模塊廠商有望在2020年進入全球前十,主導全球光模塊市場,對比2010年時只有一家中國企業進入前十。中際旭創有望在2020年終結Finisar的“連冠”記錄,登頂光模塊前十排行榜。

報告發布時未考慮到新冠病毒的爆發的影響,如今中國已經率先從新冠疫情的陰影中走出,大部分地區已經實現復工復產,歐美等國仍深受新冠疫情影響。疊加近期中國5G網絡及數據中心建設的加速落地,中國光通信產業有望率先迎來強勁復蘇期,中國光模塊廠商有望進一步提升全球市場份額。

2.2 技術發展與商業模式

由于有源波分實現的復雜度和高成本,半有源波分方案的產業鏈支持程度還有待提高,基于業界調研和5G基站需快速落地組網的分析,有源波分和半有源波分兩種方案從產業鏈支持成熟度和價格成本方面都還不具備競爭優勢,在2020年,5G前傳將主要以光纖直驅和無源波分這兩種方案為主。

光纖直驅灰光模塊

2020年光纖直驅仍將是5G無線前傳的最主要的方案。基于2020年5G無線基站建設規模將遠超2019年的預期,2020年25G灰光模塊的需求將延續去年快速增長放量的趨勢。光纖直驅是傳統的5G前傳方案,使用的主要是傳輸距離為300m和10km的灰光模塊。灰光模塊的商業模式一般是由無線基站設備商統一向光模塊廠商采購,并與設備商所生產的無線基站搭配銷售給運營商。市場中主要是海信寬帶、華工科技、光迅科技、新易盛等出貨量較大,競爭格局較為穩定。

圖:灰光模塊商業模式

資料來源:千際投行,資產信息網,招商證券

無源波分彩光模塊

無源波分是一種常用的前傳技術,商用以CWDM方案為主。主要作用是在發送端通過將原本多路不同波長搭載的信號進行復用成一路信號,通過單根光纖進行發送傳輸,在接收端對一路信號進行解復用成多路不同波長信號傳輸至對應設備,整個傳輸過程中涉及的設備均為無源器件,這是有別于有源波分(OTN)的主要特點。

常見的無源波分設備主要包括三部分組成:彩光模塊、波分復用器和機框輔材。無源波分常用于光纖資源緊張的環境中,可有效減少傳輸對光纖資源的需求。目前常用的無源波分技術主要包括CWDM、LWDM和MWDM等,技術區別主要是工作波長的不同。目前商用較廣泛是CWDM技術,即粗波分復用技術,產業鏈成熟度也較高。彩光模塊與波分復用模塊需進行搭配才可實現波分復用功能。CWDM技術共提供1271nm-1611nm共18個波長使用,每個工作波長間距為20nm。波分復用模塊按照使用的通道復用數量可分為6路、12路和18路,對應的是CWDM的6個波長、12個波長和18個波長。

無源波分是彩光模塊在前傳中最主要的應用場景。隨著2020年5G基站的規模建設,作為無線前傳主要解決方案之一,無源波分設備有望打開市場空間,成為拉動彩光模塊最主要的引擎。近期三大運營商已進入集團公司或者省分公司采購高峰期,其中,2020年中國移動已招標采購超過10.6萬套無源波設備,中國電信集采超15萬套無源波分設備,這也驗證了我們對無源波分方案成為前傳主流方案的判斷。與灰光模塊的由通信設備商打包銷售的商業模式不同的是,彩光模塊一般由無源波分設備商通過自產或者外采的方式獲得,再與波分設備商所生產的無源波分設備搭配銷售給運營商。

圖:彩光模塊商業模式

資料來源:千際投行,資產信息網,招商證券

2.3 政策監管

行業自律協會

(1)電氣與電子工程師協會(IEEE)

電氣與電子工程師協會(Institute of Electrical and Electronics Engineers),簡稱IEEE,總部位于美國紐約,是一個國際性的電子技術與信息科學工程師的協會,也是全球最大的非營利性專業技術學會。電氣與電子工程師協會由美國電氣工程師協會和無線電工程師協會于1963年合并而成,在全球擁有43萬多名會員。作為全球最大的專業技術組織,IEEE在電氣及電子工程、計算機、通信等領域發表的技術文獻數量占全球同類文獻的30%。

IEEE致力于電氣、電子、計算機工程和與科學有關的領域的開發和研究,在太空、計算機、電信、生物醫學、電力及消費性電子產品等領域已制定了1300多個行業標準,現已發展成為具有較大影響力的國際學術組織。

(2)中國通信標準化協會(CCSA)

中國通信標準化協會(英文譯名為:China Communications Standards Association,縮寫為:CCSA)于2002年12月18日在北京正式成立。該協會是國內企、事業單位自愿聯合組織起來,經業務主管部門批準,國家社團登記管理機關登記,開展通信技術領域標準化活動的非營利性法人社會團體。協會的主要任務是為了更好地開展通信標準研究工作,把通信運營企業、制造企業、研究單位、大學等關心標準的企事業單位組織起來,按照公平、公正、公開的原則制定標準,進行標準的協調、把關,把高技術、高水平、高質量的標準推薦給政府,把具有我國自主知識產權的標準推向世界,支撐我國的通信產業,為世界通信作出貢獻。

協會采用單位會員制,廣泛吸收科研、技術開發、設計單位、產品制造企業、通信運營企業、高等院校、社團組織等參加。協會遵循公開、公平、公正和協商一致原則組織開展通信標準化研究活動,通過研究通信標準、開展技術業務咨詢等工作,為國家通信產業的發展做出貢獻。協會受業務主管部門委托,在通信技術領域組織開展標準化工作。

(3)中國電子元件行業協會(CECA)

中國電子元件行業協會簡稱中電元協,英文名稱:China Electronic Components Association,縮寫為:CECA。本會經中華人民共和國民政部(1988)民社函第198號批復,于1988年11月16日正式成立,業務主管單位為中華人民共和國工業和信息化部。本會是由同行業的企(事)業單位自愿組成的、經民政部核準登記的、全國性的行業組織,不受部門、地區和所有制的限制,具有社會團體法人的資格。

政府法律法規

光模塊是現代信息光電子技術領域核心的光電子器件,應用較為廣泛,與數據中心、5G承載網的建設息息相關。因其重要性,我國政府頒布了一系列相關政策,支持光模塊產業的可持續發展。在2020年3月,工信部發布《關于推動工業互聯網加快發展的通知》,建設工業互聯網大數據中心。建立工業互聯網數據資源合作共享機制,初步實現對重點區域、重點行業的數據采集、匯聚和應用,提升工業互聯網基礎設施和數據資源管理能力。

表:光模塊行業相關政策

資料來源:千際投行,資產信息網,工信部,國務院,中國電子元件行業協會